发布时间:

2021年01月25日 /

来源:

私募掌柜 /

浏览:

2788次

三句话预测2021理财净值化之路--资管反腐,更新换代和母子架构

前言

多起银行理财干部被抓后,引发深入思考

让我们先回顾近期四个金融大事件

2020年12月7日,工银理财的固收处处长李超(原资本处处长)、交易室处长易重彬(原资本处副处长,后负责资管部委外准入),被门头沟检察院带走

2020年12月21日,工银理财原董事长顾建纲被爆已离职

2021年1月14日,徽商银行总行行长助理、徽银理财董事长夏敏已于1月14日上午被纪检部门带走调查

更有甚者,赖小民背叛死刑震惊金融圈子。

2021年1月5日,中国华融原党委书记、董事长赖小民一审被天津市二中院判处死刑;

2021年1月21日,天津市高级人民法院对赖小民二审宣判,依法驳回上诉,维持死刑判决。

预测一

理财业务和资管反腐并行

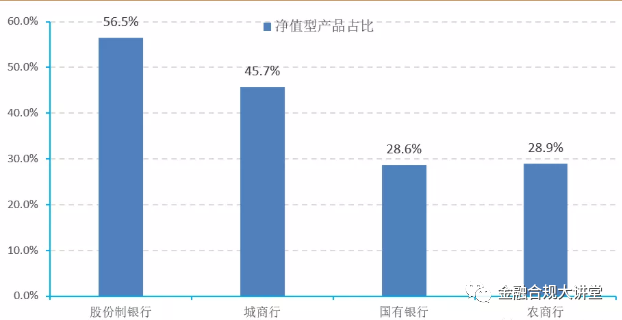

下图为截止到2019年末,不同类型银行净值化产品占比。

由图可见,虽然股份制银行的净值化产品比重相对较高,但也只是刚刚到50%以上,而其他类型银行净值化产品占比极其少。

2021年1月2日,中共中央纪律检查委员会发布《金融领域反腐:严查以贷谋私、监管失守、靠行吃行等问题》。如下图:

从中纪委报告来看,金融行业腐败主要在银行业。

而从近期金融反馈大事件来看,工银和徽银被调查高管都是银行资产管理业务从业者。

与上文现象相反的是,公募基金行业相关腐败事件却较少发生,这是什么原因呢?

正如我们题目所提到,净值化是资管反腐利器,而公募基金与银行资管的最大区别就是,产品运作管理方式不同。

公募基金诞生伊始,便从未“保本保息”。

公募基金产品在发行时,没有“保本保息”的预期收益,而是对投资标的以市场价格或公允价值进行估值,对产品收益进行核算并以净值的形式定期发布。投资人根据产品的运作情况享受收益、承担风险。

银行理财历史遗留问题,资金池运作。

银行理财绝大部分都是按成本法计价的,理财产品价值与实际投资脱离。

以前的银行理财某种形式上是一个大的资金池,资金池是指资金投资于资本市场、银行间市场以外没有公开市价、流动性较差的金融产品和工具。

从而导致资金来源和资金运用不能一一对应、资金来源和资金运用的期限不匹配(短期资金长期运用,期限错配)的业务。

资金池最大的特点就是资金投向不明,导致风险无法隔离,投资者根本不知道钱最终投去了哪些标的物。同时,隐形刚兑的存在又使风险聚集在金融体系内,加剧了金融风险。资金池产品一般会使用滚动募集、混合操作,定价分离的策略。

所谓净值化,其实就是公开化,透明化。

1、 独立运作,切断被挪用的风险;

2、 投资透明,投资标的一一对应;

3、 及时估值,收益与投资紧密关联;

4、 流动性强,开放运作申赎灵活;

5、 信息披露,监管严格信息公开。

银行理财净值化之前,理财产品的价值波动和收益情况并不公开,不透明,而净值化将改变这个局面。

这其实在向公募基金运作方式靠拢,银行对理财产品净值进行准确计量,不仅能让投资者心知肚明,也能将银行对理财产品的运作情况摊开于阳光下,一来促进银行之间优胜劣汰,二来减少银行之间因为“糊涂账”产生的腐败现象。

预测二

银行理财子第一届创始团队大概率将更新换代

目前多数银行理财子公司的董事长及高管,由原银行资管部总经理等高管担任。

但是我们可以看到趋势是在改变的,已有一些理财子开始对人员进行更新换代,面向社会招聘新的团队人员。比如下图,中邮理财社会招聘董事长。

预测三

母子两层的银行理财子公司架构将受热捧

不管怎么说,银行的净值化之路是很难的,越来越难,且越来越难啃。

这种状态下,母子两层的银行理财子架构,也未免不是一条值得效仿的创新道路。

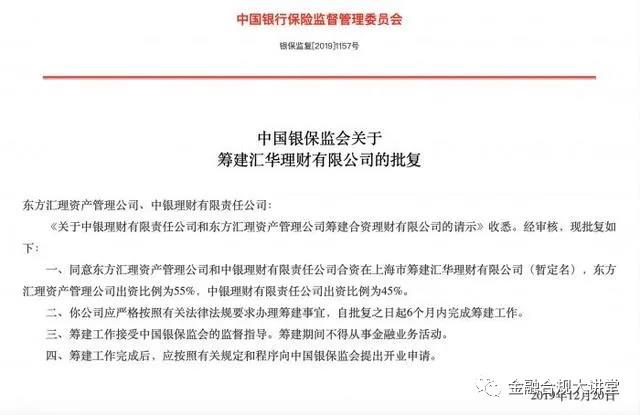

2019年12月20日中银理财获批与东方汇理资管合作,筹建汇华理财有限公司。这家中外合资理财公司称为首家获批筹建的有境外资管机构控股的理财公司。

这便是母子两层的银行理财子公司架构。

母子理财公司架构的主要目的有两个:

①可以解决人员薪酬限制等问题,②解决产品创新的问题。

东方汇理资管是全球领先的资管机构,有全球化的产品体系和先进的金融科技,这种架构也是值得追捧的。

帮助支持

思纬网络资深顾问

1对1专属咨询,高效梳理您的需求

售前咨询热线

400-829-2339

顾问企业微信

微信扫码添加

微信客服

电脑已登录微信,直接点击交谈

或 微信扫码交谈(无需添加好友)

顾问企业微信

微信中长按二维码,识别并添加顾问

非微信中,截图保存二维码,微信扫码添加顾问

微信客服

点击交谈